Avec le lancement de la banque digitale WeBank d’Attijari, l’offre de services en ligne s’étoffe et devrait permettre d’attirer du monde, notamment parmi les jeunes non bancarisés.

L’intérêt est multiple, avec particulièrement l’objectif de développer les transactions en ligne auprès d’une population fortement connectée. L’autre objectif d’une banque digitale, c’est d’instaurer une culture et des habitudes de transactions sans cash, en facilitant les opérations de paiements par carte bancaire, de transferts d’argent d’un compte à un autre par virements, etc.

L’intérêt est multiple, avec particulièrement l’objectif de développer les transactions en ligne auprès d’une population fortement connectée. L’autre objectif d’une banque digitale, c’est d’instaurer une culture et des habitudes de transactions sans cash, en facilitant les opérations de paiements par carte bancaire, de transferts d’argent d’un compte à un autre par virements, etc.

Dans cette opération test, nous avons suivi de bout en bout une opération d’ouverture et de gestion d’opérations sur la WeBank, de l’inscription en ligne à l’ouverture de compte, en passant par la gestion d’opérations courantes, opérations par carte bancaire, opérations de virement; tout en surveillant les frais appliqués sur ces opérations.

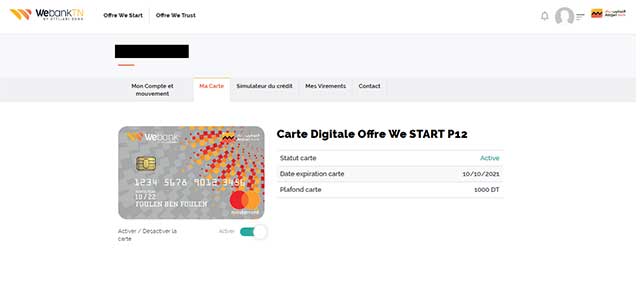

Pour notre test, effectué par un étudiant dont les sources de revenus proviennent de l’argent de poche transféré mensuellement par ses parents et par des revenus provenant d’activités à temps partiels, nous avons opté pour l’offre de base de la Webank, l’offre We Start.

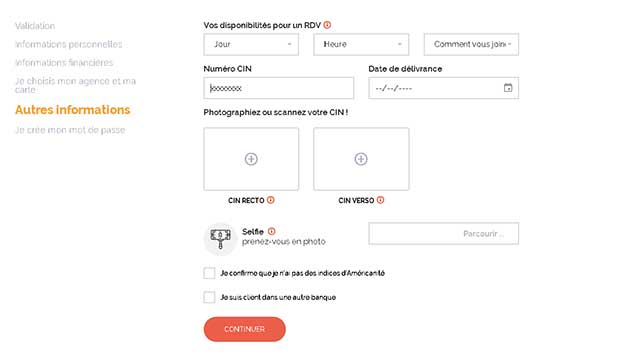

La phase d’inscription en ligne s’est déroulée sans trop de difficulté (voir captures du processus d’inscription), après confirmation de l’inscription, il a été contacté par le service clients de la WeBank pour convenir du jour et de l’heure du RDV à l’agence Attijari Bank qu’il avait choisie pour finaliser l’ouverture du compte (signature du contrat) et pour recevoir sa carte bancaire.

A la date convenue, il a suffi de quelques minutes pour la signature du contrat, recevoir le RIB de son compte et repartir avec sa carte bancaire.

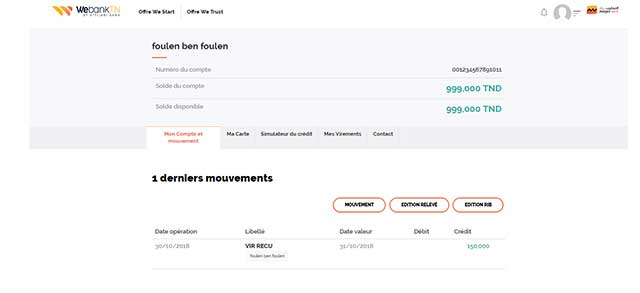

Côté opérations et frais bancaires, nous avons surtout mis l’accent sur les frais induits par des opérations de virements en émission et en réception aussi bien sur la même agence qu’entre agences différentes, tout en restant dans la même banque.

Les opérations par carte bancaire étant gratuites, pour des opérations d’achats par carte bancaire ou de retrait DAB de la même banque (sachant que les retraits DAB autres banques sont soumises à des frais).

Pour notre test, nous avons procédé à un virement multiple d’une autre agence de la même banque à deux bénéficiaires: le premier est client WeBank, le deuxième dispose d’un compte classique dans la même agence de la même banque.

Le virement a été pratiquement transféré en temps réel aux deux comptes, le client WeBank a reçu son virement (150 dinars) sans aucun frais, alors que pour le deuxième (100 dinars – compte classique), la banque lui a appliqué les frais pour virement reçu de 1,785 DT (1,500 DT en HT), sachant que l’émetteur du virement (autre agence – compte classique) a été débité des frais d’émission de 3,570 DT pour les deux virements.

Dans cet exemple, il est clair que le jeune client disposant d’un compte classique a tout intérêt à migrer vers un compte WeBank, pour pouvoir bénéficier de la gratuité des virements reçus (un virement par mois au moins dans ce cas) et d’un tarif réduit pour l’émission de virements (1,131 DT au lieu de 1,785 DT).

Dans notre deuxième exemple de transfert par virement d’un compte jeune à un autre (un client WeBank et un client compte classique de la même banque), l’opération a porté sur un virement de 10 dinars réalisé à partir d’un smartphone, un petit montant qui a fini quand même par générer un total frais de 2,916 DT dû en bonne partie par le fait que le bénéficiaire du virement dispose d’un compte classique (frais en plus de 1,785 DT) et non d’un compte WeBank (zéro frais pour les virements reçus).

Notre test a ainsi montré clairement l’intérêt des banques digitales pour la bancarisation des jeunes connectés (élèves, étudiants, jeunes employés, stagiaires et les autres…) et pour le développement des réflexes de paiements par cartes, en ligne, ou encore des transferts d’un compte à un autre par des virements en lignes; réduisant ainsi progressivement aussi bien les retraits DAB que l’utilisation systématique des paiements en espèce.

Reste que la tarification sur certaines opérations devrait s’adapter encore plus pour tenir compte des usages de cette catégorie particulière de clientèle. Dans notre test, par exemple, il apparaît clairement que dans le cas des frais appliqués pour virements émis (la réception de virements à la Webank étant gratuite) devraient tenir compte des montants des opérations en mettant en place une tarification progressive par palier, en envisageant, par exemple, la gratuité totale (émission et réception) pour les petits montants.

Etape 1 : Inscription

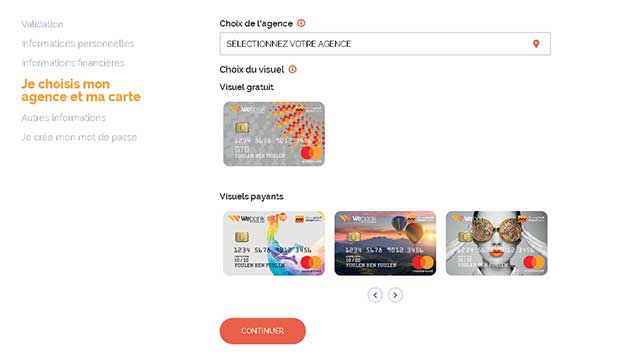

Etape 2 : Mon Compte et ma Carte

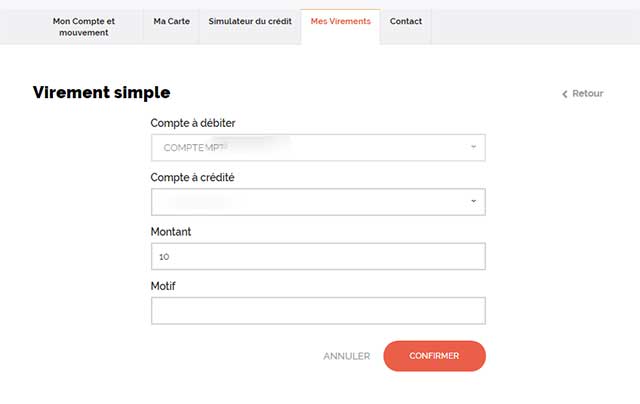

Etape 3 : Virements

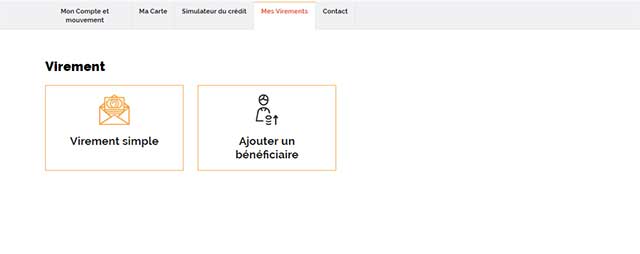

Les virements sont soumis à une opération de déclaration préalable des comptes bénéficiaires (une opération destinée à sécuriser les virements et se fait une seule fois).

Une fois les comptes bénéficiaires validés, les virements à travers mobile deviennent simples avec exécution en temps réel. Plus besoin de passer à votre agence pour déposer un ordre de virement (et tout le temps que ça prend).

La WeBank pour qui ?

W.T.

Plus : A la une Actu Ness